Švýcarsko! Chceme tu mít Švýcarsko!

28. 9. 2021 / Jiří Hlavenka

čas čtení

7 minut

Alpskou

zemi používáme často jako vzor, jak dobře bychom se mohli mít,

kdybychom to měli uspořádané tak jako tam. Mají malé daně, úsporný stát,

samosprávu, referenda, tradice i novoty zároveň, Švýcaři jsou bohatí.

Švýcarsko, to nejsou žádní neomarxisti! Pojďme se tedy podívat na

hospodaření švýcarského státu a na jeho daňový systém. Upozorňuji, že

Švýcarsko má velmi odlišné daně místo od místa, to co uvádím je pokus o

zprůměrování, aby bylo možné se vůbec něčeho dobrat.

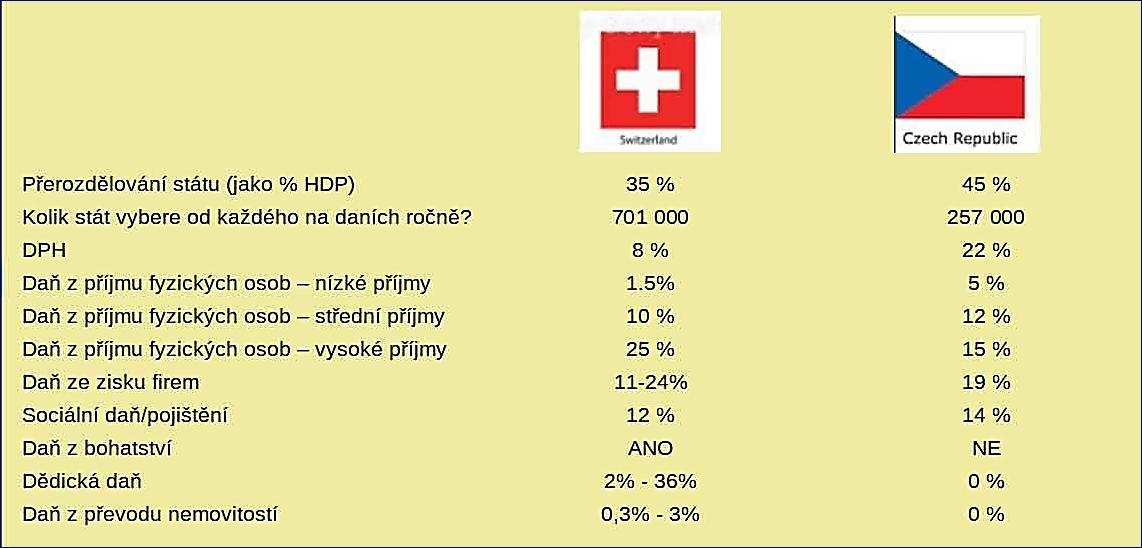

Švýcarsko vybírá skutečně od občanů menší část národního produktu na daních, parametr “veřejný rozpočet vůči HDP” je zde 35% oproti našim 45%. Platný je ale i druhý pohled, který je právě tak důležitý: zatímco každý Švýcar zaplatí do státního rozpočtu ročně 700 tisíc Kč, Čech jen 257 tisíc. A ještě je tu třetí pohled: odečteme-li od výše uvedených procent deficit (tedy “utrácení na dluh”), za rok 2020 dostáváme čísla 33% vs 39%. To už není tak velký rozdíl. (1)

Důležitou daňovou položkou je daň z přidané hodnoty - procento, které si stát “přirazí” ke každému prodaného zboží nebo provedené službě a které vždy zaplatí koncový uživatel. U nás je základní sazba 21%, ve Švýcarsku 8%: to je propast. (2)

Jaká je ve Švýcarsku daň z příjmů fyzických osob? Mění se prudce podle příjmů, takže si nastavme tři úrovně. Lidé s nízkými příjmy platí cca 1.5%, středněpříjmoví okolo 10%, vysocepříjmoví pak k 25%. Pro srovnání, v ČR ta procenta jsou 5%, 12% a 15%. Švýcarsko tak má dramaticky vyšší progresivitu zdanění osobních příjmů a Švýcaři nedřou střední třídu, vyberou si to od bohatých. (3)

Další pohled pak tvoří úroveň zdanění práce: Švýcarsko 22%, Česká republika 43%. Obrovský rozdíl, okomentuji v závěru.

Zajímavá je i daň ze zisku právnických osob, tedy firem. Rozpětí je mezi 11-24%, přičemž systém je opět značně progresivní, tedy více vydělávají firmy platí procentuálně výrazně více. (4)

I ve Švýcarsku je sociální pojištění (social security rate), která je plochých 12%, a je zajímavé, že je rozdělena půl na půl mezi zaměstnance a zaměstnavatele - tedy vlastně i zde je použit koncept “superhrubé” mzdy, jejíž koncept byl i u nás a byl nedávno slavnostně zrušen. V ČR je 13.5% - rozdíl v procentech tak velký není, v absolutní částce samozřejmě ano (ale odpovídají tomu i vyšší náklady, to je zřejmé).

Daň z bohatství! Něco, co Češi vůbec neznají a pokud by to někdo zmínil, nastane běsnění o “komunismu”. Švýcaři, vzor kapitalismu, ji ovšem mají. Platí se každoročně jako díl z vašeho osobního bohatství a je opět silně progresivní, tedy zasahuje bohaté i procentuálně daleko více (rozpětí je 0%-0.8%). Ano, čtete správně, Švýcar platí ze svého osobního bohatství každý rok, nikoli jednou a dost, daň z bohatství. (5)

Roztomilou švýcarskou specialitou jsou církevní daně; nejsou ve všech kantonech, ale jste-li tam příslušník některé z církví, platíte povinně církevní daň. Katolíci platí o polovinu víc než protestanti!

Významnou kapitálovou daní je dědická daň, která u nás byla zrušena, zatímco ve Švýcarsku platí a je v širokém rozpětí mezi 2% - 36% (!) Nižší je pro manžela či manželku, vyšší pro děti a ještě dál to stoupá pro vzdálenější příbuzné či jiné osoby. (6)

Daň z převodu nemovitostí ve Švýcarsku je, aplikuje se na kantonální a místní úrovni. V ČR je nulová.

Nemají v tom Švýcarsku náhodou henten socialismus?

Co podstatného nám rozdíl mezi českými a švýcarskými daněmi říká? Švýcarsko přerozděluje menší, ale nikoli dramaticky menší část HDP než Česká republika, jak se někdy traduje - těží samozřejmě z šlapající ekonomiky, kdy i nižší procento dává dramaticky vyšší výnos.

Švýcarsko bývá často vnímáno jako pravicově orientovaná země. Přesto švýcarský daňový systém je dramaticky progresivnější (tedy v tomto “levicovější”) než náš, a to ve veškerých segmentech přímých daní; navíc obsahuje některé daně, které u nás jsou považované skoro za zakázané - pokud je někdo zvedne jako téma, dostane okamžitě nálepku socialisty a komunisty: například daň z bohatství, z prodeje nemovitostí nebo z dědictví. Švýcarsko je silně solidární.

Tam kde Švýcarsko vybírá “daně od bohatých”, ulevuje na zásadní nepřímé dani, kterou je daň z přidané hodnoty. DPH tím, že je rovná a bez jakýchkoli úlev pro chudší, dopadá právě silně na ně. Základní spotřebu (potraviny, oblečení, bydlení, energie) si nemůže odpustit nikdo, a protože nízkopříjmová část populace jede s malou nebo i žádnou rezervou, je pro ni velmi nízké DPH extrémní úlevou. Velmi podstatným rozdílem je i progresivní zdanění příjmů jednotlivců: Švýcaři takřka nezatěžují nízkopříjmové a posouvají těžiště daní k vysokopříjmovým. Křížově to potvrzuje propastný rozdíl ve zdanění práce (22% vs 43%) - Švýcaři víc zdaňují oblast kapitálu, o to méně pak mohou zdanit práci. Funguje to.

Vyplývá z toho nějaké poučení pro nás, když se tak často Švýcarskem jako příkladnou zemí zabýváme? Pro mě jsou to tyto dvě: neexistují žádné “posvátné krávy”, něco, co nesmí být nikdy a za žádných okolností - o všem je potřeba vést otevřenou, nepředpojatou diskusi, bez nálepkování, dogmat a ideologizace, s ohledem na místní situaci. A druhý: ani silně progresivní zdanění, ani daň z bohatství, ani dědické daně nebrání získávání a udržování významného individuálního a rodinného bohatství.

Poznámky:

(1) Za rok 2020

(2) Obě země mají i snížené DPH na některá zboží, u nás 10% a 15%, ve Švýcarsku 2.5% a 3.7%.

(3) Tento systém je velmi složitý, protože se sčítá federální, kantonální a městská daň, a u každé ještě existuje jiný systém progresivity. Viz například zde: https://en.wikipedia.org/wiki/Taxation_in_Switzerland

(4) I zde existuje kombinace federálních, kantonálních a místních daní, přičemž místní a kantonální daně jsou silně progresivní, federální daň je rovná na úrovni 8.5%.

(5) I zde jsou odečitatelné položky, např. dluhy a hypotéky. Pro “středně bohaté” je daň velmi malá, pod desetinou procenta ročně, a rovněž se liší místně.

(6) Podrobněji zde: https://swiss-banking-lawyers.com/inheritance-tax.../

19660

Diskuse